新能源汽车行业现状_新能源汽车行业现状分析

您好,很高兴能为您介绍一下新能源汽车行业现状的相关问题。我希望我的回答能够给您带来一些启示和帮助。

1.2023年中国新能源汽车发展与瓶颈

2.全球新能源汽车市场的现状与趋势

3.新能源汽车的现状及未来

4.我国新能源汽车行业现状及趋势分析

5.我国新能源汽车行业发展趋势如何

2023年中国新能源汽车发展与瓶颈

2023年中国新能源汽车发展与瓶颈近年来,随着人们环保和节能意识的增强,新能源汽车市场受到越来越多消费者的关注。根据Facts and Factors 研究,2021 年全球电动汽车市场价值约为1850 亿美元,预计到 2028 年将达到9800 亿美元,而中国新能源汽车市场占据了全球市场的一半以上。然而,在这个快速增长的市场中,新能源汽车面临着一系列的挑战和瓶颈。

新能源汽车市场的发展情况

自2014年以来,中国新能源汽车市场迅猛发展,主要得益于国家政策的支持和鼓励。截至2022年末,中国新能源汽车保有量已经超过1310万辆,其中纯电动汽车保有量占比超过4.10%。

在销售数量方面,2022年中国新能源汽车销量达到了688.7万辆,同比增长93.4%,占到全球销量的61.2%。其中,纯电动汽车销量为536.5万辆,同比增长了81.6%。虽然增长速度有所放缓,但是仍然是全球最大的新能源汽车市场。

新能源汽车市场面临的瓶颈

虽然中国新能源汽车市场增长迅猛,但是新能源汽车市场仍然面临着一系列的挑战和瓶颈。

1、补贴退坡

自2019年起,国家逐步取消新能源汽车补贴政策。2022年,纯电动乘用车补贴完全退出,这也导致了市场上的竞争更加激烈,而一些小企业由于资金不足等原因无法应对市场变化,最终被迫退出市场。

2、充电设施不足

目前,2022年我国充电基础设施数量达到520万台,同比增长近100%。其中,公共充电基础设施增长约65万台,累计数量达到180万台;私人充电基础设施增长约190万台,累计数量超过340万台。但是仍然无法满足新能源汽车用户的需求。据统计,全国70%以上的城市的充电桩数量都无法满足日常使用需求。这也成为了影响消费者购买新能源汽车的一个关键因素。

3、品质问题

在新能源汽车市场中,一些品牌的产品品质和安全性还存在一定的问题。例如,部分电池、电机等核心零部件的质量不过关,或者是在充电时存在安全隐患等。

未来发展方向

面对新能源汽车市场的瓶颈和问题,未来的发展方向是什么呢?

1、提高产品品质和安全性

在新能源汽车市场中,企业应该提高产品品质和安全性,特别是核心零部件的质量和可靠性。这样才能更好地满足消费者对于新能源汽车安全和可靠性的需求。

2、加大充电设施建设力度

政府应该进一步加大对充电设施建设的投入,同时鼓励相关企业进入该领域。除此之外,也可以采取一些措施鼓励民间投资,以便快速地满足新能源汽车用户的充电需求。

3、推进新技术研发和应用

随着技术的不断发展,新能源汽车市场也需要不断地更新换代。

未来,企业应该继续加大对新技术的研发和应用力度,推动新能源汽车产品的性能、安全性、驾驶辅助功能等方面实现更大的提升。

4、推动新能源汽车的国际化

中国新能源汽车市场已经走到了全球前列,但是在国际市场上依然存在一定的差距。

因此,积极推动新能源汽车的国际化将有助于开拓更广阔的市场空间,提升企业的国际竞争力。

总体而言,中国新能源汽车市场仍然具有较大的发展潜力。尽管市场存在诸多挑战和瓶颈,但是只要政府、企业以及社会各界共同努力,不断提高产品品质和充电设施建设,采取更多的创新措施,就可以让新能源汽车市场迎来更加美好的未来。

全球新能源汽车市场的现状与趋势

——预见2023:《2023年中国新能源汽车行业全景图谱》(附市场现状、竞争格局和发展趋势等)行业主要上市公司:主要有上汽集团(600104.SH)、蔚来-SW(09866.HK)、理想汽车(02015.HK)、小鹏汽车(09868.HK)、广汽集团(601238.SH)、比亚迪(002594.SZ)等

本文核心数据:产销规模、竞争格局、渗透率

定义

依据《国民经济行业分类(GB/T 4754-2017)》,新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。新能源汽车行业是指进行新能源汽车整车制造活动的企业集合。

新能源汽车按照能源供给和应用领域,有两种分类方式,具体如下:

2、产业链剖析:大型企业已实现后向一体化布局

从产业链角度来看,新能源汽车产业链上游主要包括电池、电机、电控等核心原材料及零部件供应;中游是指新能源汽车整车制造,按照用途可划分为乘用车、商用车等;下游包括新能源汽车充电服务、新能源汽车后市场服务等应用领域。

从新能源汽车行业上下游产业链参与企业来看,上游企业包含赣锋锂业、华友钴业等原材料供应商以及宁德时代、大洋电机等核心零部件供应商;中游的新能源汽车制造商主要有比亚迪、上汽集团等国产企业以及特斯拉、宝马等外资厂商;而下游主要有国家电网、上汽通用等新能源汽车充电及后市场服务商。大型企业如比亚迪等,已经实现后向一体化布局。

行业发展历程

“八五”期间,政府开始组织相关部门展开了对电动汽车及关键零部件的研发;随后电动汽车列入国家攻关项目。历经了一系列策划之后,2011年开始,新能源汽车试点工作如火如荼的开展,从试点到全面,目前我国新能源汽车行业正历经转型阶段,由“政策导向性市场”逐渐向“市场导向性市场”转型。

行业政策背景

我国新能源汽车行业的政策规划涉及购置补贴政策、节能减排政策、电池充电桩配套产业政策等,部分汇总如下:

我国新能源汽车高速发展,为世界经济发展注入新动能,2020年10月,国务院发布《新能源汽车产业发展规划(2021—2035年)》,提出发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

产业发展现状

1、新能源汽车供需水平较为平衡

受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2016、2017年受到骗补事件及补贴倒退的影响,产销量增速放缓。至2021年新能源汽车补贴政策敲定,新能源汽车补贴标准将在2020年基础上再退坡20%。根据中国汽车工业协会统计据显示,2021年国内新能源汽车产量为354.5万辆,同比增长159.5%。2021年新能源汽车的产量爆发式增长,主要是因为新能源汽车市场已经从政策驱动转向市场拉动,呈现出市场规模、发展质量双提升的良好发展局面,2022年新能源汽车不再享受补贴政策也是企业在2021年加大生产力度的原因之一。

根据中国汽车工业协会统计数据显示,2021年我国新能源汽车销量爆发式增长,达到352.1万辆,同比增长157.6%。2012-2021年,我国新能源汽车销量从2012年的1.28万辆到2021年的352.1万辆,实现了跨越式发展,可以看出我国消费者对新能源汽车的消费需求逐年攀升。

2012-2020年,我国新能源汽车产销率呈现波动性,范围在95%-103%之间,在合理的范围内小幅波动,说明我国新能源汽车行业整体供需较为平衡。2021年,我国新能源汽车产销率为99%。

2、新能源汽车出口量大幅增加

2017-2021年我国新能源汽车进口规模呈扩大趋势。2021年全年进口新能源汽车14.37万辆,同比上升10.03%。

注:海关总署的新能源汽车统计口径包括混合动力客车(10座及以上)、纯电动客车(10座及以上)、非插电式混合动力乘用车、插电式混合动力乘用车以及纯电动乘用车。

2017-2019年我国新能源汽车出口规模呈现逐年上升趋势。2020年全年出口新能源汽车22.29万辆,同比下降12.5%;2021年我国新能源汽车出口量及出口金额都大幅上升,总计出口量55.46万辆,同比增长148.8%,在出口金额方面,2021年我国新能源汽车出口金额为108.58亿美元,同比增长236%。

2017-2020年,我国新能源进口量大于出口量,处于贸易逆差状态。2021年,我国新能源汽车出口额首次大于进口额,由贸易逆差转为顺差。

3、新能源汽车渗透率高速上升

随着新能源汽车产业逐步发展,2014年我国开始出现私人购买新能源汽车,由此也开启我国新能源汽车元年。2015年全国进入新能源汽车产业高速增长年,在2015年11月,我国新能源汽车产销量在整体汽车行业里的占比首次突破1%关卡,我国也在这一年成为全球最大的新能源汽车市场。根据中国汽车工业协会最新公布的数据显示,2021我国新能源汽车市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到13.4%,较2020年大幅上升。

行业竞争格局

1、区域竞争格局

根据企查猫查询数据显示,目前中国新能源汽车注册企业主要分布在广东省。其次为江苏、山东等沿海省市;浙江、安徽、河南、湖北的新能源汽车企业数量亦较多。

注:颜色越深代表企业数量越多;数据截至2022年9月14日。

从新能源汽车产业上市公司的地区分布来看,广东省新能源汽车产业的上市企业数量最多,其中不乏广汽集团(601238.SH)、比亚迪(002594.SZ)、小鹏汽车(09868.HK)等龙头企业。江苏省新能源汽车产业的上市企业数量亦较多,有亚星客车(600213.SH)等上市企业,安徽省有蔚来-SW(09866.HK)、江淮汽车(600418.SH)、安凯客车(000868.SZ)、汉马科技(600375.SH)等上市企业。

注:颜色越深代表企业数量越多。

2、企业竞争格局

依据乘联会统计数据,2021年我国新能源汽车企业乘用车零售销量排名第一位的是比亚迪股份有限公司,2021年实现新能源汽车零售销量达到58.4万辆;其次是上汽通用五菱,实现零售销量43.11万辆;排名第三的是特斯拉中国,实现零售销量32.07万辆,其他企业排名如下:

行业发展前景及趋势预测

1、政策退坡,竞争加剧

随着我国新能源政策补贴退市,市场进入转型阶段,未来我国新能源汽车行业趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

新能源汽车的现状及未来

全球新能源汽车市场的现状与趋势新能源汽车的类型

电动汽车

电动汽车(BatteryElectricVehicle,简称BEV)是指完全使用电池储存电能作为动力来源的汽车。它们使用电机将电能转化为动力,不需要传统的内燃机。电动汽车的优点包括能源利用效率高、排放低、维护成本低等。但同时,电动汽车充电时间、续航里程等方面存在一些限制。

特斯拉ModelS就是典型的BEV型汽车。

混合动力汽车

混合动力汽车(HybridElectricVehicle,简称HEV)是指采用两种或两种以上动力源,同时驱动车辆的汽车。它们通常将传统的内燃机和电动机结合使用,以便更有效地利用燃料和电力。HEV的优点包括综合能耗低、减少排放、更长的续航里程等。

丰田普锐斯就是一款HEV型汽车。

插电式混合动力汽车

插电式混合动力汽车(Plug-inHybridElectricVehicle,简称PHEV)是一种使用电池和内燃机的混合动力汽车,但与HEV不同的是,PHEV可以使用电力充电,不需要完全依赖内燃机。这使得PHEV可以更长时间地使用电力,从而减少油耗和排放。

典型的PHEV型汽车包括宝马i8等。

燃料电池汽车

燃料电池汽车(FuelCellElectricVehicle,简称FCEV)是一种使用氢气作为燃料,通过燃料电池将氢气转化为电能,再通过电机驱动车辆的汽车。与电动汽车相比,燃料电池汽车具有更快的充电速度和更长的续航里程,同时也不会产生污染物。

奔驰GCLF-CELL是一款SUV型FCEV车。

新能源汽车在环境保护方面的作用

相较于传统燃油汽车,新能源汽车在环境保护方面有着显著的优势。

01减少尾气排放

BEV型汽车不使用燃油发动机;

HEV型汽车虽然同时具备燃油发电机和电动机两种动力源,但电动机在起步和低速行驶时就能提供动力;

PHEV型汽车在纯电动模式下行驶时,不会产生任何尾气;

FCEV型汽车以氢气为燃料,不需要使用传统燃油车所必须的石油和天然气等化石燃料,只产生水蒸气和少量氮氧化物等气体。

它们都有效减少了含有大量二氧化碳、一氧化氮、氮氧化物和微小颗粒等有害物质的传统尾气的排放,可以减轻空气污染的程度,改善人们的居住环境和生态环境。

02节约能源和资源

BEV型汽车使用电能驱动,相较于采用燃料发动机的传统汽车,能源利用效率更高。

HEV型汽车和PHEV型汽车的混合动力系统可以将动力从两种不同的能源源头中转化,还可以采用再生制动技术,将制动是产生的能量转化为电能储存起来,从而提高能源利用效率。

对于FCEV型汽车而言,氢气可以通过多种方式产生,其中包括以太阳能等可再生能源为原料制取,提高了可再生能源的利用效率。

03降低噪音污染

对于新能源汽车而言,在电动模式下行驶时,不使用燃油发动机和排气管等传统汽车的部件,噪音污染大大降低。

全球新能源汽车市场的发展现状

新能源汽车已经成为全球汽车行业的重要发展方向,其市场规模和发展速度也在不断增加。据科技产业分析机构Canalys发布的报告显示:2022年全球新能源汽车(EV)年增长55%,达1010万辆。

中国是全球目前最大的新能源汽车市场。2022年59%的新能源汽车销售来自中国,共计590万辆。这占该地区所有轻型汽车销量的29%,比2021年上升15%。此外,中国政府对新能源汽车的支持政策也在不断加强,例如购车补贴、免费牌照等,推动了新能源汽车市场的发展。

尽管增长幅度有所放缓,但欧洲仍是全球第二大新能源汽车市场。2020年其所占市场份额为26%,共计销售260万辆。新能源汽车占欧洲市场2022年交付车辆的23%,比2021年高出20%。欧洲国家的政府也在积极推动新能源汽车的普及,例如德国、法国、英国等国家都制定了新能源汽车支持政策。

相比之下,美国仍落于下风,仅占全球销量的9%,但却表现出积极的增长迹象,2022年美国新能源车销量为92万辆,增长72%。在美国,2022年新能源车销量占新车销量的7%。对符合条件的新能源车实行新的联邦税收抵免,再加上降价的优势,美国2023年的新能源汽车市场销量预计将有所增加。

而从今年的情况来看,2023年一季度,全球市场销售新能源汽车超230万辆,国际能源署(IEA)发布的调查结果显示预计今年全球新能源汽车销量有望达到1400万辆,同比增长35%,占到全球汽车市场份额的18%。此外,机构还预测,到2030年,新能源汽车在中国、欧盟和美国总销量中的平均份额将上升到60%左右。

随着科技的不断进步和政策的不断支持,全球新能源汽车市场将进入一个新的发展阶段。

全球新能源汽车市场的趋势分析

随着电池技术的不断改进和成本的不断降低,电动汽车将成为全球新能源汽车市场的主流。目前,许多汽车制造商已经开始将重心转向电动汽车的研发和生产,并推出了一系列电动汽车产品。同时,越来越多的国家也开始制定政策鼓励消费者购买电动汽车,包括免费或减免购置税、免费或优惠停车等福利,这也为电动汽车市场的快速发展提供了动力。

随着政策的不断支持和消费者对环保、节能等问题的重视,新能源汽车市场将继续保持快速增长的趋势。根据国际能源署(IEA)预测,到2030年,全球新能源汽车市场规模达到3亿辆以上。而在中国,政府政策推动和市场需求增加,也使得中国成为全球最大的新能源汽车市场。

智能化和自动化技术将成为新能源汽车的重要发展方向。随着人工智能、自动驾驶等技术的不断进步,新能源汽车将更加智能化、自动化,提高行驶安全性和舒适度。例如,特斯拉已经实现了自动驾驶技术,未来还将推出更加智能化的自动驾驶汽车。同时,汽车制造商也在不断研发新的智能化技术,如语音识别、智能驾驶辅助等,提高车辆的智能化程度和用户体验。

随着新能源汽车市场的不断发展和成熟,产业链也将进一步完善和优化。从电池、电机、电控等核心零部件到整车制造、销售、服务等全产业链,将形成更加完善的产业体系。同时,由于新能源汽车的特殊性质,如电池回收、充电桩建设等,也将产生新的产业机会。因此,未来将有更多企业进入新能源汽车产业,整个产业链也将更加完善和优化。

新能源汽车面临的挑战和解决方案

除了充电设施不足、电池续航能力不足和成本高等问题,新能源汽车市场还面临其他挑战。

01新能源汽车的产品创新

新能源汽车企业应该加强产品创新,满足不同消费者的需求。例如,提供不同型号的新能源汽车以适应不同的驾驶场景和用途,增加新能源汽车的选择性。

02新能源汽车的品质保障

消费者对新能源汽车品质和可靠性有很高的要求。新能源汽车企业应该加强质量控制,提高产品的可靠性和安全性。同时,建立健全的售后服务体系,保障消费者的权益和售后服务质量。

03新能源汽车的市场营销

市场营销是新能源汽车推广的关键。新能源汽车企业应该加强品牌建设和宣传,提高新能源汽车的知名度和美誉度。同时,开展促销活动,提高新能源汽车的竞争力,吸引更多消费者购买新能源汽车。

04新能源汽车的国际合作

新能源汽车市场是全球性的,不同国家和地区的企业和市场具有不同的特点和优势。新能源汽车企业应该加强国际合作,共同开拓新能源汽车市场,分享技术和市场经验,促进新能源汽车市场的全球化和可持续发展。

结语

总而言之,全球新能源汽车市场正处于快速发展的阶段,面临着巨大的机遇和挑战。政策的支持、技术的进步、产业链的完善、充电设施的建设等都将是新能源汽车市场持续发展的重要保障。同时,克服新能源汽车面临的挑战,如电池技术、充电设施等问题,也需要各方共同努力。相信在全球各国政府和企业的共同努力下,新能源汽车市场将会取得更加显著的成就,推动全球汽车产业的转型升级。

我国新能源汽车行业现状及趋势分析

新能源汽车的现状及未来在我国经济发展的现阶段,低碳经济成为我国未来发展的主要方向,在此背景下,新能源汽车应运而生,新能源汽车具有节能减排、保护环境等多方面的优点,也代表世界汽车产业的发展方向。新能源汽车是指除使用汽油、柴油、天然气等化石能源做为发动机燃料之外所有其它能源汽车。包括纯电动汽车、混合动力汽车、燃料电池汽车和太阳能汽车等。

我国新能源汽车行业发展的必由之路是在低碳经济发展的大背景下,遵循市场发展的道路,通过政策引导和市场协作的不断磨合,逐步提高我国新能源行业发展的工作效率。由于政府积极参与和支持新能源汽车的研发和市场推广,带动一批新能源汽车生产企业自主研发,加快推进新能源汽车产业化进程,不仅有利于技术进步和节能减排,还能促进我国汽车产业的可持续发展。

从动力电池发展的趋势上来看,我国主要的动力电池企业,比亚迪、宁德时代、国轩在注资/合资等方面,逐步向上游产业链延伸。从整车生产能力来看,骨干整车企业都已经建立了完善的新能源汽车正向开发体系;从研发投入来看,我国新能源汽车的整车、动力电池的骨干企业研发投入占比达到了8%以上,高于行业世界的平均水平。

我国新能源汽车行业发展趋势如何

——预见2023:《2023年中国新能源汽车行业全景图谱》(附市场现状、竞争格局和发展趋势等)行业主要上市公司:主要有上汽集团(600104.SH)、蔚来-SW(09866.HK)、理想汽车(02015.HK)、小鹏汽车(09868.HK)、广汽集团(601238.SH)、比亚迪(002594.SZ)等

本文核心数据:产销规模、竞争格局、渗透率

定义

依据《国民经济行业分类(GB/T 4754-2017)》,新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。新能源汽车行业是指进行新能源汽车整车制造活动的企业集合。

新能源汽车按照能源供给和应用领域,有两种分类方式,具体如下:

2、产业链剖析:大型企业已实现后向一体化布局

从产业链角度来看,新能源汽车产业链上游主要包括电池、电机、电控等核心原材料及零部件供应;中游是指新能源汽车整车制造,按照用途可划分为乘用车、商用车等;下游包括新能源汽车充电服务、新能源汽车后市场服务等应用领域。

从新能源汽车行业上下游产业链参与企业来看,上游企业包含赣锋锂业、华友钴业等原材料供应商以及宁德时代、大洋电机等核心零部件供应商;中游的新能源汽车制造商主要有比亚迪、上汽集团等国产企业以及特斯拉、宝马等外资厂商;而下游主要有国家电网、上汽通用等新能源汽车充电及后市场服务商。大型企业如比亚迪等,已经实现后向一体化布局。

行业发展历程

“八五”期间,政府开始组织相关部门展开了对电动汽车及关键零部件的研发;随后电动汽车列入国家攻关项目。历经了一系列策划之后,2011年开始,新能源汽车试点工作如火如荼的开展,从试点到全面,目前我国新能源汽车行业正历经转型阶段,由“政策导向性市场”逐渐向“市场导向性市场”转型。

行业政策背景

我国新能源汽车行业的政策规划涉及购置补贴政策、节能减排政策、电池充电桩配套产业政策等,部分汇总如下:

我国新能源汽车高速发展,为世界经济发展注入新动能,2020年10月,国务院发布《新能源汽车产业发展规划(2021—2035年)》,提出发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

产业发展现状

1、新能源汽车供需水平较为平衡

受益于政策的优惠,我国新能源汽车市场从2014年开始快速发展,新能源汽车产销量大幅上升;随后2016、2017年受到骗补事件及补贴倒退的影响,产销量增速放缓。至2021年新能源汽车补贴政策敲定,新能源汽车补贴标准将在2020年基础上再退坡20%。根据中国汽车工业协会统计据显示,2021年国内新能源汽车产量为354.5万辆,同比增长159.5%。2021年新能源汽车的产量爆发式增长,主要是因为新能源汽车市场已经从政策驱动转向市场拉动,呈现出市场规模、发展质量双提升的良好发展局面,2022年新能源汽车不再享受补贴政策也是企业在2021年加大生产力度的原因之一。

根据中国汽车工业协会统计数据显示,2021年我国新能源汽车销量爆发式增长,达到352.1万辆,同比增长157.6%。2012-2021年,我国新能源汽车销量从2012年的1.28万辆到2021年的352.1万辆,实现了跨越式发展,可以看出我国消费者对新能源汽车的消费需求逐年攀升。

2012-2020年,我国新能源汽车产销率呈现波动性,范围在95%-103%之间,在合理的范围内小幅波动,说明我国新能源汽车行业整体供需较为平衡。2021年,我国新能源汽车产销率为99%。

2、新能源汽车出口量大幅增加

2017-2021年我国新能源汽车进口规模呈扩大趋势。2021年全年进口新能源汽车14.37万辆,同比上升10.03%。

注:海关总署的新能源汽车统计口径包括混合动力客车(10座及以上)、纯电动客车(10座及以上)、非插电式混合动力乘用车、插电式混合动力乘用车以及纯电动乘用车。

2017-2019年我国新能源汽车出口规模呈现逐年上升趋势。2020年全年出口新能源汽车22.29万辆,同比下降12.5%;2021年我国新能源汽车出口量及出口金额都大幅上升,总计出口量55.46万辆,同比增长148.8%,在出口金额方面,2021年我国新能源汽车出口金额为108.58亿美元,同比增长236%。

2017-2020年,我国新能源进口量大于出口量,处于贸易逆差状态。2021年,我国新能源汽车出口额首次大于进口额,由贸易逆差转为顺差。

3、新能源汽车渗透率高速上升

随着新能源汽车产业逐步发展,2014年我国开始出现私人购买新能源汽车,由此也开启我国新能源汽车元年。2015年全国进入新能源汽车产业高速增长年,在2015年11月,我国新能源汽车产销量在整体汽车行业里的占比首次突破1%关卡,我国也在这一年成为全球最大的新能源汽车市场。根据中国汽车工业协会最新公布的数据显示,2021我国新能源汽车市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到13.4%,较2020年大幅上升。

行业竞争格局

1、区域竞争格局

根据企查猫查询数据显示,目前中国新能源汽车注册企业主要分布在广东省。其次为江苏、山东等沿海省市;浙江、安徽、河南、湖北的新能源汽车企业数量亦较多。

注:颜色越深代表企业数量越多;数据截至2022年9月14日。

从新能源汽车产业上市公司的地区分布来看,广东省新能源汽车产业的上市企业数量最多,其中不乏广汽集团(601238.SH)、比亚迪(002594.SZ)、小鹏汽车(09868.HK)等龙头企业。江苏省新能源汽车产业的上市企业数量亦较多,有亚星客车(600213.SH)等上市企业,安徽省有蔚来-SW(09866.HK)、江淮汽车(600418.SH)、安凯客车(000868.SZ)、汉马科技(600375.SH)等上市企业。

注:颜色越深代表企业数量越多。

2、企业竞争格局

依据乘联会统计数据,2021年我国新能源汽车企业乘用车零售销量排名第一位的是比亚迪股份有限公司,2021年实现新能源汽车零售销量达到58.4万辆;其次是上汽通用五菱,实现零售销量43.11万辆;排名第三的是特斯拉中国,实现零售销量32.07万辆,其他企业排名如下:

行业发展前景及趋势预测

1、政策退坡,竞争加剧

随着我国新能源政策补贴退市,市场进入转型阶段,未来我国新能源汽车行业趋势如下:

2、未来新能源汽车行业销量接近800万辆

2020年10月,国务院印发《新能源汽车产业发展规划(2021-2035)》,其中明确到2025年,新能源汽车新车销量占比达20%左右。根据中国汽车工业协会预测,2025年我国汽车销量将达到3000万辆。前瞻在此基础上结合近年来新能源汽车市场情况进行预测,到2022年,我国新能源汽车销量将达到402万辆,到2027年,新能源汽车销量或达到783万辆。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

我国新能源汽车行业发展趋势如何

2021年3月1日,工业和信息化部部长介绍,我国新能源汽车产销量连续6年位居世界第一,累计销售550万辆。

近年来,我国陆续出台60多项扶持政策措施,新能源汽车产业发展取得积极成效。实质性突破。 2020年,新能源汽车增速将达到10.9%,并会持续增长。

同时指出,新能源汽车发展仍处于爬坡爬坡的关键时期。新能源汽车市场竞争激烈,在技术、质量、消费者认知等方面还存在诸多问题需要进一步解决。

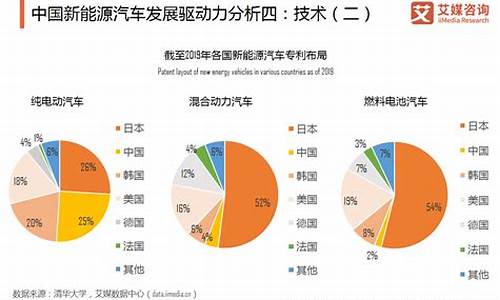

中国新能源汽车发展驱动力分析:政策

新能源汽车是我国战略性新兴产业之一。政府高度重视新能源汽车产业的发展,相继出台了全方位的激励政策,从研发环节的政府补贴、生产环节的双积分,到消费环节的财政补贴和税收使用环节的减免、不限牌不限购、运营端收费优惠等,几乎涵盖了新能源汽车的全生命周期。

中国新能源汽车产业链

2020年上半年中国新能源汽车销量

数据显示,疫情爆发初期,传统汽车和新能源汽车销量均出现断崖式下滑,且传统汽车同比降幅大于新能源汽车。随着防疫工作的稳步推进和疫情的有效控制,汽车行业被压抑的消费需求得到释放,传统汽车销量率先回暖。不过,7月份新能源汽车销量出现今年以来首次同比增长,增速甚至超过了传统汽车。车。

2020年11月新能源汽车累计销量增速由负转正

iiMedia? Research(艾媒咨询)数据显示,2020年11月,新能源汽车产销分别达到19.8万辆和20万辆,同比分别增长75.1%和104.9%。

纯电动新能源汽车市场表现突出

iiMedia? Research(艾媒咨询)数据显示,2020年11月,纯电动汽车产销量分别为16.4万辆和16.7万辆,同比分别增长66.2%和100.5%;插电式混合动力汽车产销量均为3.3万辆,同比分别增长136.4%和128.9%。

2020-2021年新能源汽车产业发展总结

汽车行业整体面临滞胀瓶颈。经过20多年的高速增长,2018年中国车市进入微增长时代,进入调整期,预计将持续3-5年左右。调整期,国内车市降温,车企竞争压力将进一步加大。在此背景下,迫切需要通过发展新能源汽车来缓解产业瓶颈。混合动力新能源汽车发展最快。插电式混合动力车的便利性不如燃油车,但又比纯电动车差,基本达到了消费者可以接受的范围。由于国家政策的倾斜,插电式混合动力车的综合成本已经低于燃油车。在国家补贴政策的大力支持下,插电式混合动力汽车成为增长最快的新能源汽车。

新能源汽车充电桩仍需进一步完善。 2019年我国新建新能源汽车充电桩44万个,车桩比从2018年的3.3:1下降到3.1:1。消费者找桩的时间减少了,充电便利性也提高了。但行业短板仍不容忽视。从私人充电桩来看,由于停车位不足、电力负荷不足,安装率较低。目前约有31.2%的新能源汽车没有配备充电桩;汽车占用空间大,市场布局不合理,故障率高,影响用户充电体验。

中国新能源汽车产业发展趋势分析

艾媒咨询分析师认为,中国新能源汽车的主要市场是B端和限购限行的一线城市。但2020年B端市场需求下滑明显,限购限行城市需求也将遭遇瓶颈。新能源汽车亟待发展。新的更大的市场,广阔的农村市场是一个很好的潜在市场。同时,在国家“新能源汽车下乡”政策的推动下,新能源汽车开拓下沉市场将成为趋势。但需要看到的是,农村充电基础设施尚未全面铺开。同时,缺乏符合农村实际需求的汽车产品。今后,要继续在农村推广新能源汽车。

作者:iiMedia.com? /read/cv10069993?from=searchspm_id_from=333.337.0.0 来源:bilibili

好了,今天关于“新能源汽车行业现状”的话题就讲到这里了。希望大家能够通过我的讲解对“新能源汽车行业现状”有更全面、深入的了解,并且能够在今后的学习中更好地运用所学知识。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。